円安でも損しない!シンガポールから日本への送金・支払いまとめ

こんにちは! リーラコーエン シンガポール リサーチャーのShihoです。

2023年に1シンガポールドル=100円を突破して以降、円安は止まる気配を見せず、2026年初頭現在には123~124円台に達しています。

シンガポール在住の日本人にとって、シンガポールドル収入を日本円に換えるタイミングや方法は、日々の生活費や送金、資産運用に直結する重要なテーマと言えます。

また先日、近々シンガポール移住をする方から海外送金に関するご質問もいただいたことから、今後シンガポールに来られる方にとっても関心があるトピックかもしれません。

そこで本記事では、円安時に賢く送金・支払いを行うための方法などを、在住者目線でまとめてみます。

※シンガポールドルはSGDと表記

※本記事の為替レートや手数料情報は2026年4月執筆時点のものです。国際情勢や各銀行の方針により変動しますので、送金などを検討されている方は最新情報をご確認ください

【目次】

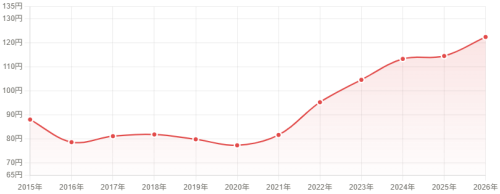

1. この10年で、どれだけ円は安くなったのか

2. 円安時の日本への送金はどうする?

3. 一時帰国時の支払いと円安活用術

4. 最後に

1. この10年で、どれだけ円は安くなったのか

出典:世界経済のネタ帳「シンガポール・ドル/円の為替レートの推移」(IMF IFSデータに基づく)

2015年、1 SGDはおよそ88円でした。

その後、コロナ禍もあってしばらくは80~90円台をキープ。

しかし2022年に95円台、2023年には100円を突破し、2024~2025年は平均113円で高止まり、2026年初頭には122円台に到達しています。

2015年と比べると1 SGDあたり約34円の上昇。

つまり、シンガポールドルで給与をもらうシンガポール在住者にとっては、日本円に換算した際の購買力はこの10年で大きく向上しました。

一方で、日本円で資産を保有している場合、その対シンガポールドル購買力は大きく目減りしています。

私たち海外在住者にとって、円安を意識した送金や日本での支払い方法の選択は、実際のコストや実利を左右する重要なポイントとなっています。

2. 円安時の日本への送金はどうする?

一時帰国時の費用、日本で暮らす家族への送金、ローン返済や資産管理など…日本に送金する理由はさまざまです。

シンガポールから日本へ送金する方法は大きく分けて、現地銀行と海外送金サービスの2択です。

銀行送金

シンガポールの主要銀行 (DBS、UOB、OCBC) ではアプリ上で日本への送金が可能です。

DBSは送金手数料無料で、UOB、OCBCより低コストに見えますが、銀行は為替レートに上乗せがあるため、実際の受取額は市場レートより少なくなることがあります。

例えば、市場レートが1 SGD=122円でも、銀行の適用レートが118円の場合、送金額の約3%ぶんが「見えない手数料」として差し引かれることとなります。

円安が進むと、この差はさらに重要になります。

海外送金サービス

フィンテック系の送金サービスは、為替レートの透明性と低コストが強みです。

中でも有名なWiseは市場レートに近いレートを適用し、送金手数料も少額〜中額送金で低く抑えられます。

円安の現在、同じシンガポールドルを送金しても銀行より数パーセンテージ多く日本円で受け取れることが多く、定期送金する場合は特にお得と言えます。

ただしWiseは日本では銀行ではなく資金移動業者扱いのため、口座内に保有できる額は約100万円相当なので、高額送金の場合には分割送金や受取口座の活用が必要です。

したがって、これらのサービスは、

■手軽さ・安心感を求める場合 → 銀行送金 ※すでに口座がある場合や急ぎの送金向き

■コスト・効率を求める場合 → 海外送金サービス ※少額〜中額の定期送金向き。高額送金は分割や受取口座との併用が必要

このように使い分けるのが、良さそうです。

3. 一時帰国時の支払いと円安活用術

円安が進むと、シンガポールドルを円に換えた時の購買力が上がります。

一方で、両替手数料や海外カード利用手数料が発生することで無駄が増えてしまうリスクも。

それらを見越して、日本での決済は複数手段の使い分けが賢明です。

・日本発行のクレジットカード/デビットカード

マイルやポイント還元、またQR決済との連携などが使えて便利

・現金

カード払いだと少額の手数料がかかる、お店側が現金払いを好む場合などに利用

・海外発行のクレジットカード/デビットカード

1〜3%程度の為替手数料や海外利用手数料がかかる場合があるので、利用は最後の手段としてとっておきたい

他にも、Wise口座をお持ちの方であれば「Wiseカード」の利用も便利です!

月2回までATM引き出し手数料が無料、Wise口座内の通貨から自動的に有利な通貨で両替可能など、日本への一時帰国だけでなく他国での現地決済・両替にも非常に便利です。

4. 海外在住者が円安を味方につけるには

円安が進む中で、日本への送金や一時帰国時の支払いを戦略的に組み合わせることで、同じシンガポールドルでもより多くの日本円を手に入れることができます。

そのためには、以下のポイントを抑えておきたいものです。

海外送金はコストと為替レートを意識

日本円への送金方法は、先述したように銀行送金と海外送金サービスがあります。

銀行送金は手軽で安心感がありますが、為替レートに上乗せがあることが多く、円安時には損失が膨らみやすい傾向があります。

一方、Wiseなどの送金サービスは市場レートに近いレートで換算されるため、円安局面では銀行よりもより多くの円を受け取れる可能性が高いです。

ただし高額送金や定期送金の場合は、口座内の上限額を意識して分割送金や受取口座との併用が必要です。

また、徹底的にお得感を求めるのなら、送金時の為替レートにも注目しましょう。

Wiseであればリアルタイムレートで表示額がそのまま適用されますが、銀行送金は申請日と処理日でレートが変わることもあるようです。

少額の送金であればレートの差からくる日本円の差は小さいものの、高額送金や円安が進む局面では、送金前にレートを確認するだけで得するぶんがだいぶ変わってきますね。

一時帰国時、両替手数料を抑える

シンガポールドルを円に両替する際は、銀行・両替所・カード会社によって適用レートが異なるため、両替手数料の少ない方法を選ぶことが重要です。

特に円安が進む局面では、わずかな手数料差でも受け取れる日本円に大きな差が生まれます。

日本国内でのATM引き出しや買い物でも、この手数料を抑えることが円安メリットを最大化するポイントです。

もちろん、ATM引き出し手数料の有料/無料もチェックしておきましょう。

例えば、Wiseを使って事前に日本円へ送金しておけば、現地での両替より有利なレートで資金を確保でき、円安の恩恵を効率よく活かすことができます。

4. 最後に

円安が続く今、シンガポールドルを上手に日本円に換える戦略は、単に送金や支払いの手間を減らすだけでなく、日本での買い物や資産運用の選択肢を広げることにもつながります。

送金方法や決済手段を目的に応じて使い分け、為替レートや手数料に注意することで、同じシンガポールドルでもより多くの日本円を手元に残すことができます。

日常の買い物や資産管理まで含め、為替や手数料にちょっと気をつけながら、送金や支払い方法を賢く使い分けて、円安を味方にしていきたいですね。

また、一時帰国の前には在留証明書の取得もお忘れなく!

皆様の日本滞在がより良いものとなりますように♪

===============

日系の人材紹介会社リーラコーエン シンガポールは、

シンガポールでのフルタイムやパートタイムでのお仕事紹介だけではなく、あなたに合わせたキャリア構築・面接対策などを無料で承っております。

納得のいく転職を、経験豊富なキャリアコンサルタントが最後までご支援させて頂きます。

シンガポール国内転職・キャリアアップに興味をお持ちの方は、是非お気軽にご相談くださいませ。

★☆最新求人方法はこちらから★☆

また、就労や生活情報など、シンガポールでの時間をより豊かにするための最新情報をブログにてお届けしています。

どうぞお見逃しなく!

シンガポール転職に関する記事はこちらから

シンガポール生活情報の記事はこちらから

シンガポールでの子育てに関する記事はこちらから

フェイスブックや公式Instagramでもお役立ち情報を配信しておりますので、是非いいね・フォローをお待ちしております。

>>ついにチャンネル登録者4,200名突破<<<

シンガポール拠点とその他アジア拠点からお届け!

動画で"海外で働く・生活する"を知る、Reeracoenチャンネル

ぜひチャンネル登録・イイね!を宜しくお願い致します。

Related Post

シンガポールの観光戦略 「ムスリムフレンドリー」が世界で評価される理由 シンガポール生活を知る

シンガポールの観光戦略 「ムスリムフレンドリー」が世界で評価される理由 シンガポール生活を知るこんにちは! リーラコーエン シンガポール リサーチャーのShihoです。 2026年に発表された「Global Muslim Travel Index 2026」(GMTI) というムスリム (イスラム教を信仰している人)...

建国61周年! 世界がシンガポールを選び続ける61の理由 シンガポール生活を知る

建国61周年! 世界がシンガポールを選び続ける61の理由 シンガポール生活を知るこんにちは。 リーラコーエンシンガポール マーケティング担当の野上です。 毎年8月9日は、シンガポールの建国記念日「ナショナルデー」です。 1965年に独立を果たしたシンガポールは、今年で建国61周年を迎えます。...

シンガポールの電気料金が17%値上げ 家計への影響と今日からできる節約術 シンガポール生活を知る

シンガポールの電気料金が17%値上げ 家計への影響と今日からできる節約術 シンガポール生活を知るこんにちは! リーラコーエン シンガポール リサーチャーのShihoです。 シンガポールでは、2026年7〜9月期の電気料金・ガス料金の値上げが発表されました。 これにより、家庭向け電気料金は前四半期比で約17%、ガス料金は約7%上昇となります。...

シンガポール就職前に知っておきたい「Racial Harmony Day」と公平な採用制度 シンガポール生活を知る

シンガポール就職前に知っておきたい「Racial Harmony Day」と公平な採用制度 シンガポール生活を知るこんにちは。 リーラコーエンシンガポール マーケティング担当の野上です。 毎年7月21日は、シンガポールで「Racial Harmony Day」として知られる記念日です。...